Wady i zalety przejścia na podatek CIT

Podatek CIT (Corporate Income Tax) jest kluczowym elementem systemu podatkowego, który przynosi wiele korzyści zarówno dla przedsiębiorstw, jak i dla gospodarki jako całości. Oto kilka głównych zalet podatku CIT:

Podatek CIT stanowi istotne źródło dochodów dla państwa, co umożliwia finansowanie różnych programów społecznych, edukacyjnych oraz infrastrukturalnych. Dzięki temu przedsiębiorstwa przyczyniają się do budowy lepszej przyszłości dla społeczeństwa.

CIT pozwala na opodatkowanie dochodów firm, co przyczynia się do większej sprawiedliwości podatkowej. Dzięki temu, przedsiębiorstwa płacą podatek w zależności od swoich dochodów, co eliminuje nieuczciwą konkurencję i sprzyja równości w zakresie opodatkowania.

W wielu przypadkach, podatek CIT przewiduje ulgi podatkowe dla firm inwestujących w badania i rozwój, rozwój nowych technologii czy tworzenie nowych miejsc pracy. To zachęta dla przedsiębiorstw do inwestowania w innowacje i rozwój, co przyczynia się do wzrostu gospodarczego i tworzenia nowych miejsc pracy.

Regularne wpływy z podatku CIT zapewniają stabilność finansową państwa, co jest kluczowe w utrzymaniu zdrowej gospodarki. Stabilność podatkowa przyczynia się do budowy zaufania inwestorów i umożliwia prowadzenie długofalowych strategii biznesowych przez przedsiębiorstwa.

Podatek CIT stanowi także istotne źródło dochodu dla samorządów lokalnych, co umożliwia finansowanie różnych lokalnych inicjatyw oraz infrastruktury. To z kolei przyczynia się do rozwoju lokalnych społeczności i poprawy warunków życia mieszkańców.

Jedną z głównych wad CIT jest występowanie tzw. podwójnego opodatkowania. Oznacza to, że dochody przedsiębiorstw są opodatkowane zarówno na poziomie firmy (poprzez CIT), jak i na poziomie właścicieli lub udziałowców (poprzez podatek dochodowy od osób fizycznych lub dywidendy). Ten podwójny podatek może prowadzić do nieefektywnej alokacji kapitału oraz ograniczać motywację do inwestowania i tworzenia nowych firm.

CIT może być szczególnie obciążający dla nowych przedsiębiorstw oraz firm w fazie wzrostu. W początkowych latach działalności, gdy przedsiębiorstwa często generują niskie lub negatywne dochody, opodatkowanie ich dochodów może stanowić dodatkowe obciążenie finansowe, które utrudnia rozwój i inwestycje.

System podatku CIT często jest bardzo skomplikowany i wymaga specjalistycznej wiedzy oraz doświadczenia w zakresie podatków. Dla małych przedsiębiorstw może to stanowić dodatkowy koszt związany z zatrudnianiem specjalistów podatkowych lub korzystaniem z usług biur rachunkowych, co z kolei może ograniczać dostęp do rynku dla nowych firm.

Aby prawidłowo rozliczyć podatek CIT, przedsiębiorstwa muszą prowadzić kompleksową ewidencję finansową i przygotowywać szczegółowe deklaracje podatkowe. To zwiększa obciążenie administracyjne oraz koszty związane z zarządzaniem przedsiębiorstwem.

W niektórych przypadkach, wysoki poziom CIT w porównaniu z innymi formami opodatkowania może prowadzić do nierówności konkurencyjnej między różnymi sektorami gospodarki lub między firmami działającymi w różnych krajach. Firmy mogą poszukiwać korzystniejszych warunków podatkowych, co może prowadzić do migracji kapitału i unikania opodatkowania.

Podsumowując, podatek CIT przynosi wiele korzyści zarówno dla przedsiębiorstw, jak i dla gospodarki jako całości. Jest to kluczowy element systemu podatkowego, który umożliwia finansowanie publicznych usług, stymuluje inwestycje i rozwój oraz zapewnia stabilność finansową państwa i samorządów lokalnych. Ma również swoje wady jak: Podwójne opodatkowanie, obciążenie nowych firm, kompleksowość przepisów, konieczność prowadzenia pełnej ewidencji finansowej oraz nierówność konkurencyjna. Tto główne wyzwania związane z podatkiem CIT, które należy uwzględnić przy analizie podatkowej związanej z przedsiębiorstwem. Czy warto być na CIT najlepiej dowiesz się od naszych specjalistów z Biura Rachunkowego Expert Office.

Do przeliczenia

Zespół Expert Office

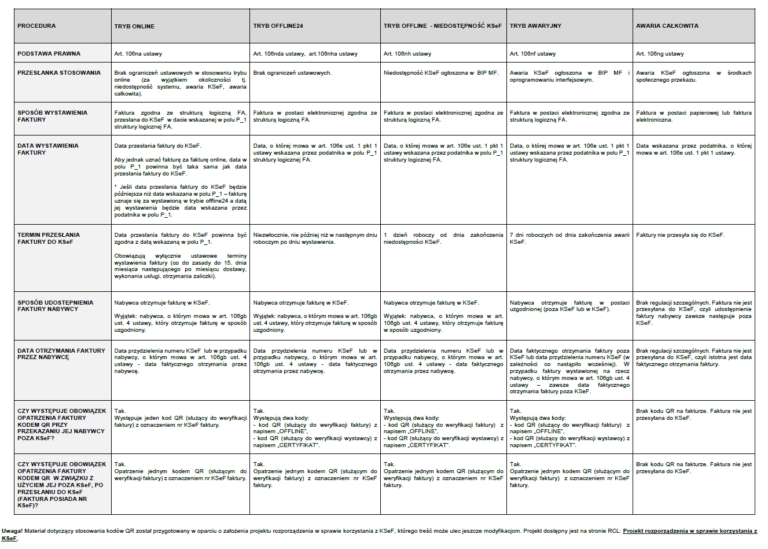

Krajowy System e-Faktur (KSeF) to centralna platforma Ministerstwa Finansów do wystawiania, otrzymywania i przechowywania faktur ustrukturyzowanych. W normalnym trybie podatnik łączy się z systemem i w czasie rzeczywistym przesyła fakturę jako dokument XML, który następnie zostaje zarejestrowany i opatrzony unikalnym numerem KSeF.

Z przepisów o podatku VAT jasno wynika, że podatników VAT możemy podzielić na tych czynnych oraz zwolnionych na mocy ustawy. Nasze biuro rachunkowe Expert Office podpowiada, że przedsiębiorca już na początku swojej działalności może zdecydować, czy chce być podatnikiem VAT, czy nie – oczywiście, jeśli zezwalają na to przepisy zawarte w ustawie. Istnieją bowiem branże, że już od samego początku działalności jest wymagane być podatnikiem VAT.

Rok 2025 przynosi istotne zmiany w systemie podatkowym, które mogą przynieść przedsiębiorcom wymierne korzyści finansowe. Nowe ulgi podatkowe wprowadzone przez ustawodawcę mają na celu wspieranie inwestycji, innowacji oraz rozwoju sektora MŚP. W Biurze Rachunkowym Expert Office śledzimy te zmiany na bieżąco, aby pomóc naszym klientom w pełnym wykorzystaniu dostępnych preferencji. Przyjrzyjmy się najważniejszym nowościom i sposobom ich skutecznego zastosowania.

Rok 2025 to czas wielu zmian i aktualizacji w polskim systemie rachunkowym i podatkowym. Dla przedsiębiorców nadchodzi kilka kluczowych terminów, które należy zapamiętać, aby uniknąć ewentualnych sankcji. Zbliżający się koniec marca to szczególny moment, w którym kończą się ważne terminy związane z deklaracjami podatkowymi i obowiązkami księgowymi. Przedstawiamy przegląd najważniejszych wydarzeń, które musisz znać do końca tego miesiąca.

Zakład Ubezpieczeń Społecznych (ZUS) wprowadził istotne zmiany w procedurze składania wniosków o „wakacje składkowe” (formularz RWS). Aktualizacja, polegająca na dodaniu 30 nowych pól, ma na celu zwiększenie precyzji gromadzenia danych oraz dostosowanie dokumentacji do zmieniających się przepisów. W artykule przedstawiamy, co oznaczają te zmiany oraz jakie kroki należy podjąć, aby poprawnie złożyć wniosek.

Wraz z pełnym wdrożeniem KSeF:

faktury papierowe w obrocie między firmami przestaną mieć znaczenie,

PDF wysyłany mailem nie będzie dokumentem księgowym,

obowiązywać będzie wyłącznie faktura ustrukturyzowana w systemie.

To fundamentalna zmiana w procesach finansowych przedsiębiorstw.