Przedsiębiorcy mogą stracić nawet 20 500 zł — wygranym będzie wyłącznie fiskus

Artykuł na Bankier.pl ostrzega, że od 1 stycznia 2026 r. w życie wchodzi zapis prawny, który może przynieść realne straty przedsiębiorcom korzystającym z aut spalinowych

W 2021 r. wprowadzono zapis obniżający limit amortyzacji samochodów spalinowych z 150 000 zł do 100 000 zł — zapis został „ukryty” przy pracach nad ustawą o elektromobilności w ramach Polskiego Ładu i dopiero teraz ujawnia swoje skutki.

Limity amortyzacji od 1.01.2026:

Samochody spalinowe: 100 000 zł (wcześniej 150 000 zł),

Samochody elektryczne: bez zmian — 225 000 zł

Przedsiębiorca kupuje auto spalinowe za 250 000 zł:

Do kosztów może zaliczyć tylko 100 000 zł.

Jeśli sprzeda później auto za 150 000 zł — zapłaci podatek dochodowy od całości tej kwoty, mimo że strata netto jest realna.

Na podatku liniowym straci 19 000 zł (podatek) oraz 2 450 zł składki zdrowotnej.

Na skali podatkowej II progu — łączne obciążenie może sięgnąć ~20 500 zł. To fiskus zyskuje kosztem przedsiębiorcy

Zmiany obejmują również leasing, także tych umów zawartych przed 2026 rokiem.

Rat leasingowych opłaconych po 1 stycznia 2026 r. już nie rozliczymy według starego limitu — dotyczyć będzie nowy, 100 000 zł. To może dotknąć wielu przedsiębiorców, którzy wcześniej planowali korzystne rozliczenia

Zmiana limitów amortyzacji — obniżenie z 150 000 zł do 100 000 zł — to realne obciążenie podatkowe dla przedsiębiorców korzystających z samochodów spalinowych. W najgorszym scenariuszu urzędnicy otrzymują dodatkowe wpływy rzędu kilkunastu tysięcy złotych na koszt tych firm. Leasing też nie uchroni — nowe limity stosuje się nawet do istniejących umów. To pułapka, która została zaplanowana dawno temu i teraz uderza w firmy.

KSeF a prowadzenie ewidencji – na co muszą przygotować się przedsiębiorcy?

W dzisiejszych czasach prowadzenie biznesu wymaga niezwykle dużo uwagi, energii oraz czasem również na start inwestycji finansowych

Druga część odkrywania tajników bilansu! 📊💼 Bilans to nie tylko zestawienie liczb, to klucz do zrozumienia kondycji finansowej firmy. W najnowszym artykule na naszym blogu wnikamy głęboko w świat aktywów, pasywów i strategii planowania finansowego. Dla przedsiębiorcy to nie tylko dokument, to mapa prowadząca do stabilności i sukcesu. Dołącz do naszej podróży przez świat bilansu! 🚀🔍 #Finanse #Bilans #RozwojFirmy 🚀📊 #BiuroRachunkoweExpertOffice #Finanse #Bilans #DoradztwoFinansowe

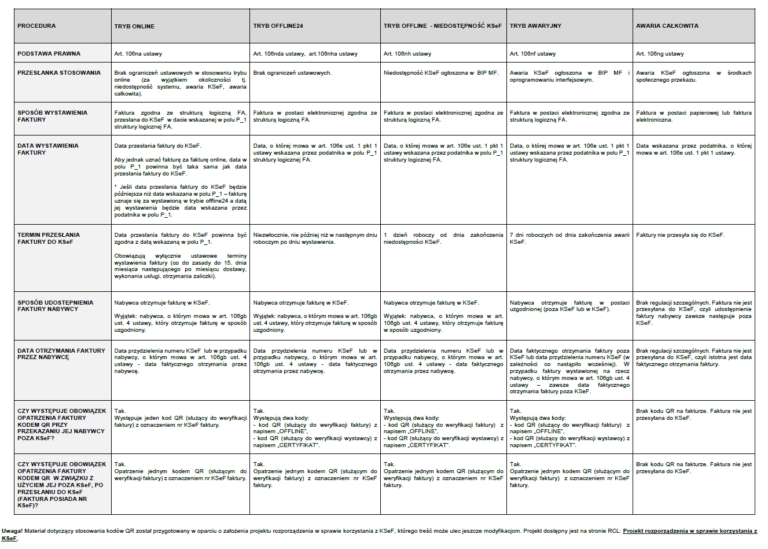

Krajowy System e-Faktur (KSeF) to centralna platforma Ministerstwa Finansów do wystawiania, otrzymywania i przechowywania faktur ustrukturyzowanych. W normalnym trybie podatnik łączy się z systemem i w czasie rzeczywistym przesyła fakturę jako dokument XML, który następnie zostaje zarejestrowany i opatrzony unikalnym numerem KSeF.

Rok 2025 w polskim systemie podatkowym wiąże się z ważnymi zmianami, które będą miały wpływ na obowiązki przedsiębiorców, zwłaszcza tych, którzy prowadzą działalność gospodarczą w formie spółek. Szczególną uwagę należy zwrócić na deklaracje CIT oraz wprowadzenie obowiązkowego e-doręczenia dokumentów. Oto, co warto wiedzieć.

Rok 2025 przynosi istotne zmiany w systemie podatkowym, które mogą przynieść przedsiębiorcom wymierne korzyści finansowe. Nowe ulgi podatkowe wprowadzone przez ustawodawcę mają na celu wspieranie inwestycji, innowacji oraz rozwoju sektora MŚP. W Biurze Rachunkowym Expert Office śledzimy te zmiany na bieżąco, aby pomóc naszym klientom w pełnym wykorzystaniu dostępnych preferencji. Przyjrzyjmy się najważniejszym nowościom i sposobom ich skutecznego zastosowania.