Najważniejsze zmiany w polskim systemie podatkowym w 2026 roku — co musi wiedzieć każdy przedsiębiorca

W nadchodzącym roku 2026 polski system podatkowy stanie w obliczu istotnych modyfikacji, które mają na celu uszczelnienie przepisów oraz przyspieszenie cyfryzacji procesów administracyjnych, a dla przedsiębiorców oznaczają konieczność przygotowania się zarówno organizacyjnie jak i operacyjnie, zanim nowe obowiązki zaczną obowiązywać w praktyce.

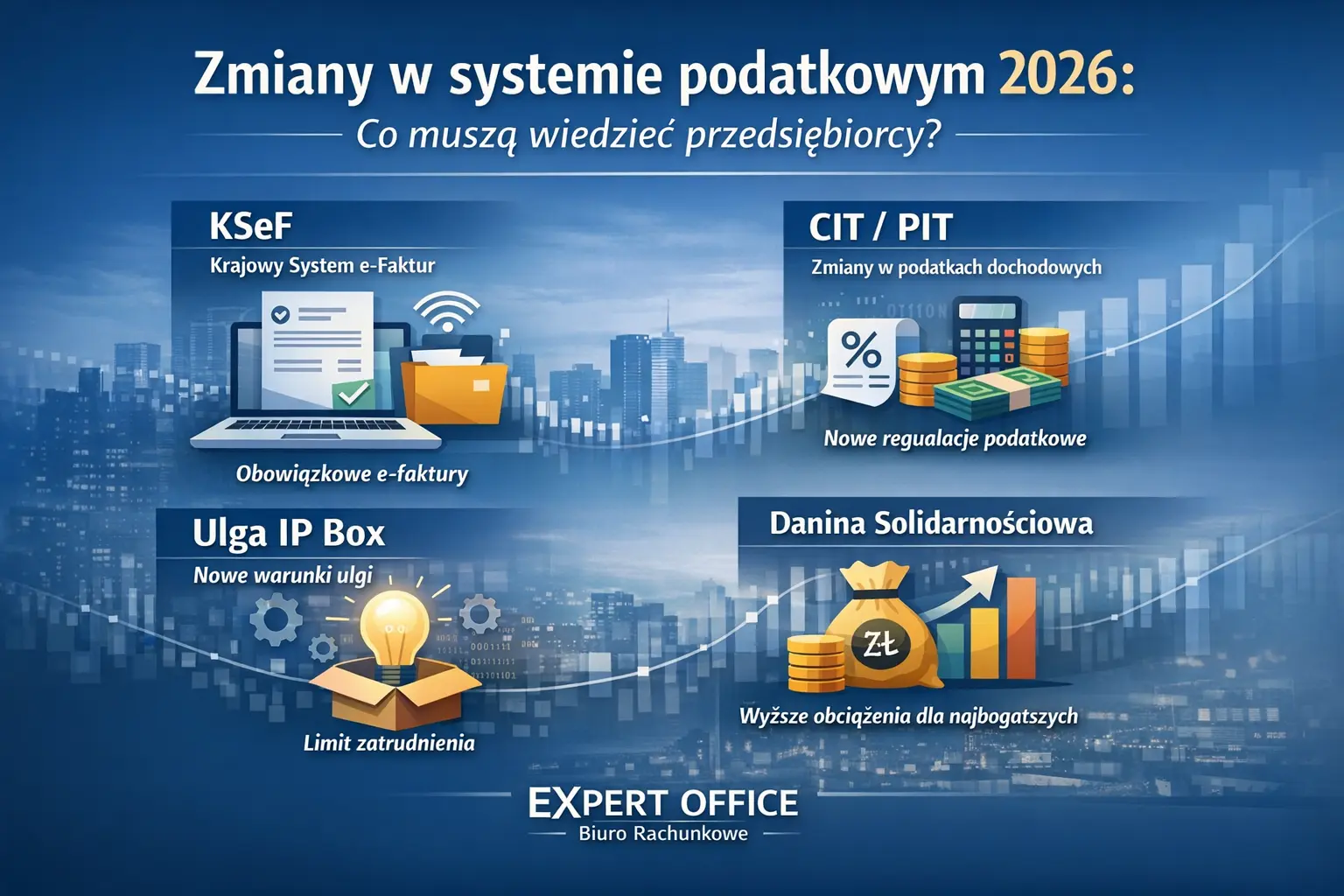

Jednym z najważniejszych elementów zmian, które już teraz są przedmiotem intensywnych prac legislacyjnych, jest kontynuacja procesu cyfryzacji rozliczeń poprzez obowiązkowe wdrożenie Krajowego Systemu e-Faktur (KSeF), który zgodnie z planami ma objąć wszystkich podatników do 1 kwietnia 2026 roku, co oznacza, że przedsiębiorstwa muszą odpowiednio dostosować swoje systemy księgowe i fakturowe w celu korzystania z ustrukturyzowanych faktur elektronicznych, które usprawnią przepływ danych oraz zmniejszą ryzyko błędów podatkowych i opóźnień w rozliczeniach podatku VAT

Równolegle trwają prace nad zmianami w obszarze podatków dochodowych, zarówno dla podatku od osób fizycznych (PIT), jak i od osób prawnych (CIT), które mają na celu przede wszystkim zwiększenie sprawiedliwości oraz przeciwdziałanie nadużyciom w korzystaniu z ulg podatkowych, co jest odpowiedzią na sygnały z rynku oraz potrzeby budżetowe państwa, jednakże dotychczasowe projekty są nadal w fazie konsultacji i mogą ulegać modyfikacjom przed wejściem w życie.

Przykładem takich zmian są propozycje modyfikacji stosowania ulgi IP Box, która przez wiele lat umożliwiała preferencyjne opodatkowanie dochodów z kwalifikowanych praw własności intelektualnej stawką 5%, jednak w projekcie legislacyjnym przewidywano wprowadzenie wymogu zatrudnienia minimum trzech pracowników lub ponoszenia odpowiednich kosztów osobowych jako warunku skorzystania z tej ulgi — co miałoby ograniczyć korzystanie z niej przez jednoosobowych przedsiębiorców i podmioty o minimalnej strukturze zatrudnienia.

Równocześnie pojawiły się propozycje rozszerzenia podstawy obliczania tzw. daniny solidarnościowej, poprzez uwzględnienie w niej dochodów osiąganych z IP Box, co zasadniczo wpływa na efektywne stawki podatkowe dla osób o wysokich dochodach i zmusza przedsiębiorców do ponownego przeliczenia efektywnej wysokości obciążeń podatkowych już w kontekście roku podatkowego 2026.

Warto również zauważyć, że projektowane zmiany obejmują także inne obszary rozliczeń PIT i CIT, takie jak ograniczenia ulgi mieszkaniowej tylko do sytuacji, gdy podatnik nie posiada żadnej innej nieruchomości, czy zmiany w zasadach opodatkowania transakcji między podmiotami powiązanymi, które mają na celu zapobieganie agresywnym praktykom optymalizacyjnym w kontekście podatku liniowego, amortyzacji czy instrumentów motywacyjnych.

Z perspektywy przedsiębiorcy najistotniejszym zadaniem jest rozpoczęcie przygotowań już w 2025 roku, ponieważ choć część zmian może jeszcze nie wejść w życie dokładnie 1 stycznia 2026 r., to ich ostateczny kształt zostanie przesądzony wcześniej i będzie wymagał merytorycznego rozpoznania, w tym m.in. zmian w dokumentacji podatkowej, systemach ERP czy procesach finansowo-księgowych, a także odpowiedniej komunikacji z doradcami podatkowymi oraz zespołami wewnętrznymi odpowiedzialnymi za rozliczenia podatkowe