Przedsiębiorcy mogą stracić nawet 20 500 zł — wygranym będzie wyłącznie fiskus

Artykuł na Bankier.pl ostrzega, że od 1 stycznia 2026 r. w życie wchodzi zapis prawny, który może przynieść realne straty przedsiębiorcom korzystającym z aut spalinowych

W 2021 r. wprowadzono zapis obniżający limit amortyzacji samochodów spalinowych z 150 000 zł do 100 000 zł — zapis został „ukryty” przy pracach nad ustawą o elektromobilności w ramach Polskiego Ładu i dopiero teraz ujawnia swoje skutki.

Limity amortyzacji od 1.01.2026:

Samochody spalinowe: 100 000 zł (wcześniej 150 000 zł),

Samochody elektryczne: bez zmian — 225 000 zł

Przedsiębiorca kupuje auto spalinowe za 250 000 zł:

Do kosztów może zaliczyć tylko 100 000 zł.

Jeśli sprzeda później auto za 150 000 zł — zapłaci podatek dochodowy od całości tej kwoty, mimo że strata netto jest realna.

Na podatku liniowym straci 19 000 zł (podatek) oraz 2 450 zł składki zdrowotnej.

Na skali podatkowej II progu — łączne obciążenie może sięgnąć ~20 500 zł. To fiskus zyskuje kosztem przedsiębiorcy

Zmiany obejmują również leasing, także tych umów zawartych przed 2026 rokiem.

Rat leasingowych opłaconych po 1 stycznia 2026 r. już nie rozliczymy według starego limitu — dotyczyć będzie nowy, 100 000 zł. To może dotknąć wielu przedsiębiorców, którzy wcześniej planowali korzystne rozliczenia

Zmiana limitów amortyzacji — obniżenie z 150 000 zł do 100 000 zł — to realne obciążenie podatkowe dla przedsiębiorców korzystających z samochodów spalinowych. W najgorszym scenariuszu urzędnicy otrzymują dodatkowe wpływy rzędu kilkunastu tysięcy złotych na koszt tych firm. Leasing też nie uchroni — nowe limity stosuje się nawet do istniejących umów. To pułapka, która została zaplanowana dawno temu i teraz uderza w firmy.

Wokół Krajowego Systemu e-Faktur narosło wiele nieporozumień. Jedno z najczęstszych dotyczy płatności. Wielu przedsiębiorców zastanawia się, czy od momentu wejścia obowiązkowego KSeF będą musieli regulować należności „przez system rządowy”.

W roku 2024 podatek CIT przynosi kilka kluczowych zmian, które każda firma powinna mieć na uwadze. 🔄 Stawki podatku, ulgi i wymagania raportowania uległy aktualizacji, co wymaga uwagi i odpowiedniego dostosowania się. 📝💡

Biuro Rachunkowe Expert Office jako Twój partner biznesowy, zawsze jest przygotowane, aby zapewnić Ci kompleksową pomoc i wsparcie w zakresie rozliczeń podatkowych. 🤝 Nie wahaj się skontaktować z nami, aby uzyskać profesjonalne doradztwo i zabezpieczyć swoje interesy! 💬🔍

#BiuroRachunkowe #CIT #Podatki2024 #DoradztwoPodatkowe 📈💰

Działalność nierejestrowana — czy wiesz, co to jest? 🤔

Jeśli nie to przygotowaliśmy coś specjalnie dla Ciebie!

Kliknij link do naszego najnowszego artykułu. 👇

Rok 2025 przynosi istotne zmiany w przepisach dotyczących podatku VAT, które wpłyną na sposób prowadzenia rozliczeń przez przedsiębiorców. Nowe regulacje mają na celu uproszczenie procedur, zwiększenie przejrzystości oraz dostosowanie polskiego prawa do unijnych standardów. W Biurze Rachunkowym Expert Office trzymamy rękę na pulsie, aby pomóc naszym klientom bezproblemowo przejść przez te zmiany. Oto najważniejsze kwestie, na które warto zwrócić uwagę.

Rządowy projekt UD116 to dokument, który może całkowicie zmienić krajobraz podatkowy dla programistów i firm technologicznych w Polsce. Najważniejszą zmianą jest wprowadzenie obowiązku zatrudnienia minimum trzech pracowników, co w praktyce eliminuje większość jednoosobowych działalności gospodarczych z możliwości korzystania z IP BOX. W tym wpisie Expert Office analizuje projekt krok po kroku i opisuje jego konsekwencje.

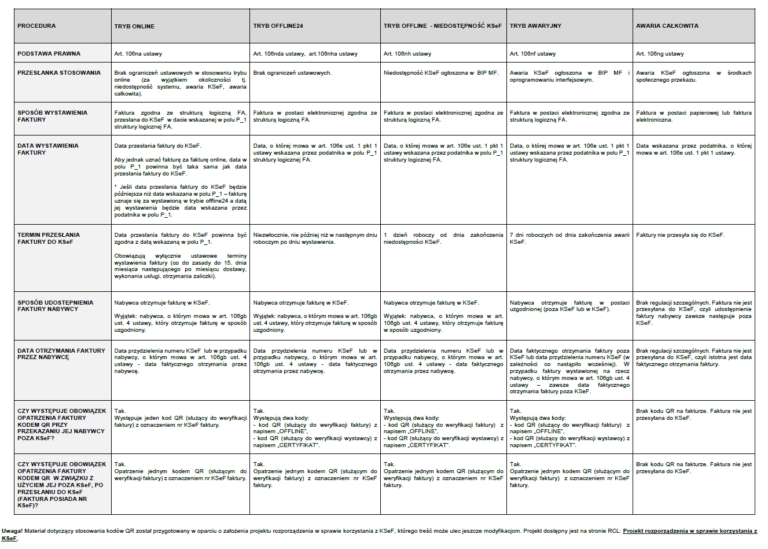

Krajowy System e-Faktur (KSeF) to centralna platforma Ministerstwa Finansów do wystawiania, otrzymywania i przechowywania faktur ustrukturyzowanych. W normalnym trybie podatnik łączy się z systemem i w czasie rzeczywistym przesyła fakturę jako dokument XML, który następnie zostaje zarejestrowany i opatrzony unikalnym numerem KSeF.